ज्याप्रमाणे जागतिक बँक महाराष्ट्राला शिस्त लावते, तशीच शिस्त राज्य स्वतःच्या बँकांकडे का लावत नाही?

X : @vivekbhavsar

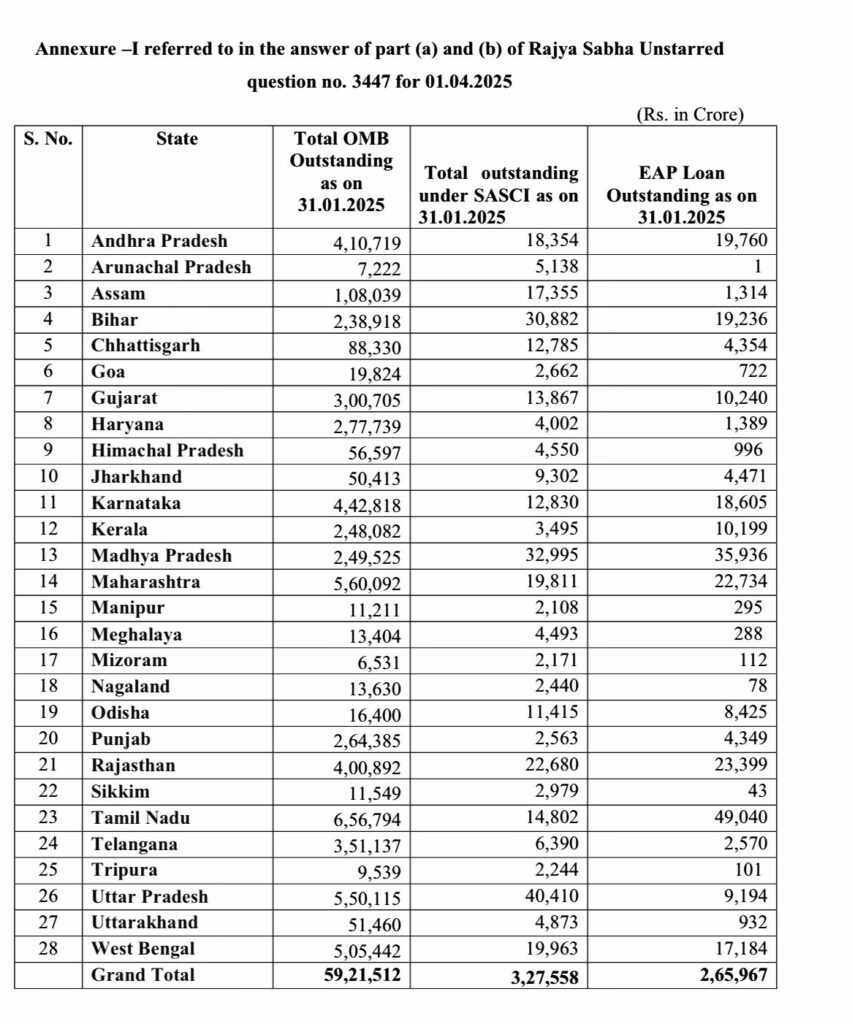

मुंबई: पहिल्यांदाच केंद्र सरकारने संसदेत महाराष्ट्राच्या परकीय कर्जांचे संपूर्ण स्वरूप उघड केले आहे. जागतिक बँक, एडीबी, एआयआयबी, एनडीबी, आयएफएडी – या सर्व संस्थांकडून घेतलेल्या एकूण कर्जाची रक्कम आता अधिकृतपणे रेकॉर्डवर आली आहे.

TheNews21 ने गेल्या काही महिन्यांत ज्या गोष्टी दस्तऐवजांसह उघड केल्या, त्या आता केंद्र सरकारनेही मान्य केल्या आहेत.

पण राज्य सरकारची कारणे अजूनही एका प्रश्नासमोर कोलमडतात —

“जेंव्हा जागतिक बँकेकडून घेतलेल्या कर्जावर कठोर शिस्त लागू होते, तशीच शिस्त राज्य भारतीय बँकांच्या कर्जावर का लावत नाही?”

संसदेत अधिकृत कबुली : परकीय कर्ज घेण्यात महाराष्ट्र अव्वल

लोकसभेत 1 डिसेंबर 2025 रोजी दिलेल्या लेखी उत्तरात वित्त मंत्रालयाने उघड केले की महाराष्ट्राने सर्वाधिक परकीय कर्जे घेतली आहेत —

जागतिक बँक – 33 प्रकल्प

एडीबी – 14 प्रकल्प

एआयआयबी – 4 प्रकल्प

एनडीबी – 2 प्रकल्प

आयएफएडी – 5 प्रकल्प

या आकड्यांकडे पाहा:

- जागतिक बँक (IBRD/IDA): USD 6427.4 million (~ ₹53,347 कोटी)

- ADB: USD 3635.84 million (~ ₹30,177 कोटी)

- AIIB: USD 1885 million (~ ₹15,646 कोटी)

- NDB: USD 501 million (~ ₹4,158 कोटी)

- IFAD: USD 224.76 million (~ ₹1,866 कोटी)

एकूण परकीय कर्जभार : ₹1,05,194 कोटी (≈ ₹1.05 लाख कोटी)

राज्यसभेतील उत्तरात EAP (परकीय साहाय्यित प्रकल्प) कर्ज ₹22,734 कोटी असल्याचेही स्पष्ट झाले.

हा आता अंदाज नाही.

हा संसदेत नोंदवलेला अधिकृत पुरावा आहे.

मुख्यमंत्र्यांचे आर्थिक सल्लागार मैदानात – आणि परकीय कर्जाचे समर्थन

या खुलाशांनंतर MITRA चे CEO आणि मुख्यमंत्री फडणवीस यांचे मुख्य आर्थिक सल्लागार प्रवीण परदेशी यांनी TheNews21 ला स्वतःहून प्रतिक्रिया दिली.

त्यांच्या मते, राज्याला परकीय कर्ज घ्यावे लागते कारण ओपन मार्केट बॉरोइंग (OMB) पगार-सब्सिडीमध्ये संपते:

ओपन मार्केट कर्ज पगार, पेन्शन, सबसिडी, दुष्काळ, पूर, कॅलॅमिटी, व्याज, आणि पाचव्या/सहाव्या वेतन आयोगासारख्या वाढींसाठी जाते. ते अपरिहार्य आहे.

जागतिक बँक-ADB-AIIB कर्ज फक्त भांडवली कामांसाठीच वापरता येते. त्यातून जीडीपी वाढतो, दारिद्र्य कमी होते.”

ते पुढे म्हणाले, “नाबार्डकडून ₹15,000 कोटी, आणि इन्फ्रास्ट्रक्चरसाठी बँकांकडून ₹15,000 कोटी आधीच उचलले आहेत.

देशांतर्गत गुंतवणूक कर्ज घेण्याची क्षमता संपली आहे. परकीय कर्ज ते अंतर भरते.”

पण TheNews21 चा मुख्य प्रश्न — अजूनही अनुत्तरित

श्री परदेशी यांनी परकीय कर्ज का घेतो हे सांगितले. पण मुख्य मुद्द्याला त्यांनी बगल दिली.

“ज्याप्रमाणे जागतिक बँक कर्जे प्रकल्प-विशिष्ट, निगराणीखाली आणि रिंग-फेन्स करून वापरली जातात, तशीच शिस्त राज्य भारतीय बँकांच्या कर्जावर का लागू करू शकत नाही?”

हा प्रश्न महाराष्ट्राच्या वित्तीय व्यवस्थेतील सर्वात मोठा विरोधाभास उघड करतो.

तीन सरळ पण टाळलेले सत्य

1) भारतीय बँकांचे कर्ज पगार-सब्सिडीत जाते — कारण राज्य त्याचे रिंग-फेन्सिंग करत नाही. डायव्हर्जन “घडत नाही,” ते घडवले जाते.

2) रिंग-फेन्सिंग ही परकीय संकल्पना नाही — ती शुद्ध बजेटिंग शिस्त आहे. कोस्ट-सेंटर, एस्क्रो अकाउंट, एंड-यूज व्हेरिफिकेशन — हे सर्व भारतात शक्य आहे.

3) शिस्त फक्त जागतिक बँक लादते — असे असेल तर राज्याच्या आर्थिक शिस्तीचे काय? या प्रश्नाचे उत्तर सरकारने द्यायलाच पाहिजे — पण आजपर्यंत दिलेले नाही.

ही आर्थिक परावलंबनाची समस्या नाही तर प्रशासनातील शिस्तीची समस्या आहे.

जर महाराष्ट्राने भारतीय कर्जांवरही तितकीच वित्तीय शिस्त लागू केली तर— परकीय चलन-जोखीम टळेल, प्रकल्प खर्च 30–60% ने कमी होईल, न वापरलेल्या निधीवर देय कमिटमेंट चार्जेस बंद होतील आणि जागतिक बँकेची “Policing” चालणार नाही.

पण आजची परिस्थिती उलट आहे: देशांतर्गत कर्ज → “लवचिक”, म्हणून सहज diverted, जागतिक बँक कर्ज → “शिस्तबद्ध”, कारण दुसरी संस्था शिस्त लावते. ही आर्थिक गरज नाही.

ही प्रशासनिक निवड आहे — आणि ती महागडी आहे.

संसदेने उत्तर दिले, तज्ज्ञ बोलले. पण एकच प्रश्न अजूनही अनुत्तरित आहे

TheNews21 च्या चौकशीने आता तीन पायऱ्या पार केल्या आहेत.

दस्तऐवजी पुरावे — Annexures, RTI

दस्तऐवजी पुरावे — Annexures, RTI

राजकीय मान्यता — संसदेत नोंद

राजकीय मान्यता — संसदेत नोंद

तज्ज्ञांचे समर्थन — आर्थिक सल्लागारांचे मत

तज्ज्ञांचे समर्थन — आर्थिक सल्लागारांचे मत

तरीही मुख्य प्रश्न अनुत्तरित:

“जागतिक बँक शिस्त लावू शकते… मग महाराष्ट्र स्वतःच्या कर्जांना शिस्त का लावू शकत नाही?”

ही आता आकड्यांची गोष्ट नाही, ही एक आर्थिक कथा नाही.

ही शासनशैलीची, निर्णयक्षमता आणि आर्थिक जबाबदारीची बाब आहे.